Davranışsal finans

kavramı insanların rasyonel olmadığı varsayımından hareketle literatüre girmiş

finans konusudur. 1997 yılında yaşanan

Asya krizi, ABD'de 2000 yılında yaşanan teknoloji şirketlerinin hisselerindeki

büyük çöküşler, internet üzerinden online yatırımların artması ve day-trader

denilen günlük alım satım yapan bireysel yatırımcıların ortaya çıkması, konunun

güncelliğini artırmıştır.

Davranışsal finans

insanların rasyonel olmayan yatırım, tüketim, tasarruflar kararlarını ne

şekilde aldığını açıklamaya çalışmaktadır. Ayrıca psikoloji bölümünden mezun

olanların ekonomi bilimine olan ilgilerinin giderek artması davranışsal

finansın gelişmesine katkı sağlamıştır. Davranışsal finansta araştırılan

konular, finansal piyasada insanların nasıl hareket etmesi gerektiğini değil,

gerçekte, nasıl hareket ettiklerini anlamaya yöneliktir. Bu cümle 1979 yılında ortaya atılan sınırlı

rasyonelite kavramını destekler niteliktedir.

Ayrıca yatırım yapan,

tüketim gerçekleştiren, tasarruflarını değerlendiren her bir bireyin bilgiye

tam olarak sahip olması imkansızdır. Zaten sınırlı rasyonelitenin

gerekçelerinden ya da başka bir ifade ile sonuçlarından biri de bu değil midir?

Muhtemeldir ki bu olağan bilgi eksikliği davranışsal finansın doğmasındaki

etkenlerden biridir.

Ancak yapılan

araştırmalar göstermektedir ki insanlar tam bilgiye sahip olsalar dahi rasyonel

davranmadıkları gerçeğini bizlere göstermektedir. Ancak yapılan deneyin örneklemi insanlardan

oluştuğu için ve tercihler insanların hayatlarını devam ettirmesi ya da devam

ettirmemesine neden olacağından dolayı, insanların rasyonel bir şekilde karar

vermelerinin önündeki en büyük engel devreye girmiştir; duygu, vicdan. Allah'a

şükürler olsun ki yaratılışımızda bu hissiyatlar tarafımıza nakşedilmiş. Bizim

konumuz, sermaye piyasalarında verilen kararları incelemek olduğuna göre burada

karar veren yatırımcıların daha fazla rasyonel olması beklenmektedir, ancak

tamamen rasyonel olmaları ihtimaller dahilinde değildir. Ondan dolayı

homoeconomicus insan dedikleri

bireylerin, aldıkları ve alacakları bütün kararlarda kendi çıkarını ön

planda tutacakları varsayımı da tam olarak gerçeği yansıtmamaktadır.

Bu bağlamda davranışsal

finansta yatırım kararlarını etkileyen bilişsel ön yargılar vardır. Bu ön

yargılar, sezgisel yanılsamalar ve zihinsel yanılsamalar olarak ayrılır. Bu

yanılsamaların ayrı ayrı başlıklarına değinmeden bu başlıklara etki ettiğini

düşündüğüm farklı bir konuyu arz etme niyetindeyim. Bu ön yargıların sağlıklı bir şekilde oluşmasında

kredi derecelendirme kuruluşları ne kadar doğru bir yönlendirme yapmaktadırlar?

Piyasayı ne kadar doğru bir şekilde okuyup hangi düzeyde ülkelerin ekonomisini

etkileyen hangi düzeyde ise sermaye

piyasalarını etkileyen kararlara imza atabilmekteler?

Yukarıda davranışsal

finans konusunda değinilen, şimdi de kredi derecelendirme kuruluşları dikkate

alınarak bahsi geçmiş olan krizlere kısmen değinilecektir: 1997 Asya krizi,

2000'li yıllarda A.B.D'de büyük şirketlerin batışı, 2008 dünya krizinin

derinleşmesi ve 2011 Avrupa borç krizi sonuçlarında kredi derecelendirme

kuruluşları tartışılmaya başlanmıştır. (Buradan da anlaşıldığı üzere davranışsal

finansın, henüz literatürde içeriksel olmasa bile, kredi derecelendirme

kuruluşları ile alakası vardır.)

Özellikle küresel krizle

de, kredi derecelendirme kuruluşlarının çalışma şekli, şeffaflığı ve

güvenirliliğini kaybettiği, misyonunu ifa edemediği, 2008 yılında Amerika'da

yapılan bir zirvede vurgulanmış olmasına rağmen halen dünya piyasaları üzerinde

etkili olmaya devam etmektedirler.

Kredi derecelendirme

kuruluşlarının var oluş amacını Roger ve Eke'ye göre inceleyecek olursak: "Kredi derecelendirme kuruluşu bağımsız

olarak çalışan, borçlunun kredibiletisini; borcunu zamanında ve düzenli ödeme

kapasitesini ölçmeye yarayan, profesyoneller tarafından oluşturulmuş standart

ve tarafsız görüş belirten şirkettir."

Yukarıdaki tanımı ülkemiz

ekonomisini göz önünde bulundurarak yorumlayacak olursak şu verilere ulaşmış

olacağız: Türkiye çıkardığı tahvillerin ödemesini zamanında yapmakta ve bu

ödeme sırasında geçmişte yaşadığı kaynak bulma sıkıntısını çekmemekle birlikte

bu borçlanma araçları güvenirliliğinden dolayı

yüksek düzeyde ilgi görmektedir.

Ülkenin sahip olduğu

belli büyüklüğe ulaşmış şirketler ise derecelendirme kuruluşlarının

denetimlerine açık olup çalışmalarını şeffaf bir şekilde sürdürmeye devam

etmektedirler.

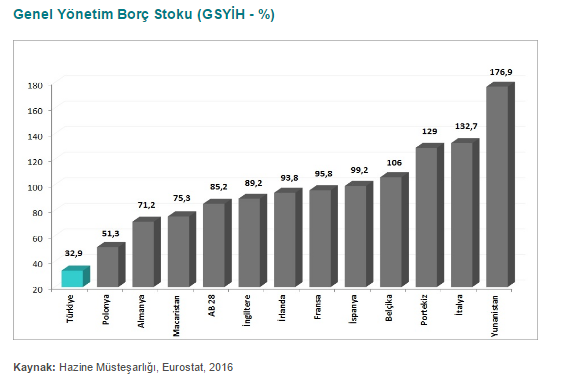

Kredi derecelendirme

kuruluşlarının verdiği bazı kararları eleştirmeden önce Türkiye'nin sahip

olduğu güçlü ekonomisinin verilerini gösteren bazı grafiklere bakmakta fayda

var.

- Genel Yönetim Borç Stoku, Genel Yönetim Bütçe Dengesi diğer Avrupa ülkelerine göre çok düşük seviyede olduğu açıkça görülmektedir.

- Türkiye'nin ticaret dengesi istikrarlı bir şekilde düzelme eğilimine girmiştir.

Bu unsurlar doğru

politikalar ile desteklendiği sürece bu başlıklar diğer ekonomi başlıklarında

olduğu gibi olumlu sinyaller vermeye devam edecektir.

Türkiye'nin sahip olduğu

verilere grafikteki birçok ülke sahip olmadığı halde onların notları kredi

derecelendirme kuruluşları tarafından yatırım yapılabilir seviyede tutulurken

neden Türkiye'nin notu daha düşük seviyelerde tutulmaktadır? Yoksa bu

ülkelerden biri de, A.B.D'nin geçmişte sahip olduğu büyük bir şirket olan

şuanda yerinde yeller esen Enron firmasının yaşadığı bir acı tecrübe ile mi

karşılaşıp kredi derecelendirme kuruluşları tarafından doğru analiz edilmeyen

ülke olarak yatırımcılarının yüzünün gülmesine engel olacaktır. Bilindiği gibi,

kredi derecelendirme kuruluşlarından biri bu firmayı bilerek yanlış değerlendirmeler

sonucunda sermaye piyasının parlayan yıldızı yapmış ve küçük yatırımcıların

birikimlerini bu firmanın hisselerinde değerlendirmesini sağlamıştı. Sonuçta,

en fazla zarar gören küçük yatırımcılar olmuştur. Tabii bu büyük firmanın

piyasayı olumsuz bir şekilde etkilemiş olması da işin cabasıdır.

Konun en başında insanın

rasyonel olamayışının sebeplerini hem tam bilgiye sahip olamamasına hem de

duygu sahibi bir yaratılışa sahip olmasına bağlamıştık. Bu örnekten de

görüleceği üzere yanlış bilgi sağlanması yatırımcıların yanlış yatırımlara

yönelmesine sebep olmuştur. Peki kredi

derecelendirme kuruluşlarının amaçlarından biri de küçük yatırımcıyı korumak

adına, olanı doğru bir şekilde değerlendirip piyasada ki yatırımcıların bu

sayede bilgi sahibi olmasını sağlamak değil miydi? Bundan dolayı bu eleştiri

kredi derecelendirme kuruluşları neden var demek için yapılmadı ya da

kapansınlar demek için de değil; değerlendirmelerini doğru bir şekilde

yapmadıkları takdirde ne kadar olumsuz sonuçlar doğurabildiklerini görmeleri

açısından mühim bir nokta olduğu için. Bunun için her ne kadar piyasaya

şirketleri şeffaf bir şekilde sunmak isteniyorlarsa da ondan önce kendi

şeffaflıklarını piyasaya daha fazla zarar vermemek adına sağlamalıdırlar. Böylelikle yine yukarıda değinilen

davranışsal finansta yatırım kararlarını etkileyen bilişsel ön yargılara etki

etmeleri ve aldıkları pozisyona göre (doğru bilgi, yanlış bilgi) yatırımcıyı

etkileme durumları en doğru yönlendirme ile yapılmaya çalışılsın. Peki yanlış

olan yönlendirmeler ya ülkeler üzerinde gerçekleşirse dünya üzerinde çıkacak

kaos daha fazla vahim sonuçlara varmaz mı? Enron bunun yanında sadece ufacık

bir detay kalır. Tabii bu durumun ortaya çıkması aslına bakılırsa şirketlerde

ortaya çıkan duruma göre daha güç, ya da yanlış yönlendirilen bilgiler ülkenin

açıkladığı ekonomik verilerle ile düzeltilebilir noktadadır. Bunun teyidini Türkiye'ye Doğrudan Yabancı

Yatırımcı Girişi (DYY) tablosuna bakarak yapabiliriz: Yatırımcılar sadece kredi

derecelendirme kuruluşlarını dikkate alsaydı bu kadar yabancı yatırımcı girişi

ülkemize olmazdı. Ondan dolayı yatırımcılar açısından ülkenin ekonomik verileri

de karar vermelerinde önemli bir yer tutmaktadır. Ancak yine de kredi

derecelendirme kuruluşlarının şeffaf ve doğru analizler yapması dünya

piyasaları açısından önem arz etmektdir.

Kredi derecelendirme

kuruluşlarının Türkiye özelinde verdiği notların gerekçesine bakacak olursak

birçoğunda siyasi istikrarsızlık ihtimali, terörizm gibi nedenlerin olduğunu

görmekteyiz. Bu başlıklardan ilki olan siyasi istikrarsızlık ihtimali 16 Nisan

2017 referandumu ile giderilmiştir. Diğer bir neden olan terörizm bilindiği

üzere İkiz kulelere yapılan saldırılardan sonra, saldırı altında kalan ülkenin

tabiri ile, boyut değiştirmiş ve 2001 tarihinden itibaren küresel terörizm

başlığı altında incelenmiştir. Bu demek

oluyor ki gelişmiş ve gelişmekte olan ülkelerin başkentleri, büyük şehirleri,

diğer şehirleri ne kadar güvenliyse Türkiye'nin başkenti, büyük şehirleri ve

diğer şehirleri de o kadar güvenlidir. Bundan dolayı küresel terörizm bir

not düşürme sebebi değildir. Ayrıca kredi derecelendirme kuruluşlarının kuruluş

amaçlarından biri, mevcut durumda terörizmi göstermesi değildir. Terörizmin

şuan dünyada var oluş biçimi düşünüldüğün de bu durum doğru bir değerlendirme

değildir. Yakın zamanda diğer gelişmiş ülkelerin yaşadıkları saldırılar bu

durumun küresel boyutunun bir örneğidir. OHAL'i bahane etmekte bir başka hazin

durumdur. Çünkü tek OHAL ilan eden ülke Türkiye değildir; Batı'da ki OHAL

ilanları bunun en güzel örneğidir. OHAL ülkelerin kendini tehditlere karşı

koruma biçimidir, ekonomiyi sekteye uğratmak için gerçekleştirilen bir uygulama

değildir. Bunun dışında kredi derecelendirme kuruluşlarının ülkeleri

değerlendirirken asıl ağırlık verdikleri noktaların rakamlar, yani ülke

ekonomisinin ürettiği rakamlar olması gerektiği aşikardır. Çünkü yukarıda

tanımda da geçtiği üzere derecelendirme kuruluşları, tekrar hatırlayacak

olursak, Roger ve Eke'ye göre:

"Kredi derecelendirme kuruluşu bağımsız olarak çalışan, borçlunun

kredibiletisini; borcunu zamanında ve düzenli ödeme kapasitesini ölçmeye

yarayan, profesyoneller tarafından oluşturulmuş standart ve tarafsız görüş

belirten şirkettir." Bu bağlamda Türkiye'nin ekonomik verilerinin küçük

bir kısmına yukarıda değindik ve son gelen veriler neticesinde ilk çeyrekte

%5'lik büyüme rakamı kredi derecelendirme kuruluşlarının, eğer şeffaf ve

tarafsızlarsa, hemen dikkatini çekmesi gereken bir unsur olması gerekmektedir.

Eğer mevcut ülke değerlendirmesi yapan kredi

derecelendirme kuruluşları bulundukları noktadan doğru analiz gerçekleştiremiyorlarsa

onların yapamadıklarını yapacak olan yeni kredi derecelendirme kuruluşlarının

kurulması hem ülkeleri hem de dünya piyasalarını rahatlatacak ve yatırımcıların

daha doğru yatırım kararları almasını sağlayacaktır. Böylelikle bilgi

asimetrisi yaşanmasının önüne geçilecek ve ekonomi üzerinde daha rasyonel

kararlar alınabilecektir. Bu durum doğru

bilgiye ulaşma yüzdesini, artan rasyonel davranışları da beraberinde getirmesi

muhtemel olup davranışsal finans tarafına da olumlu katkı yapacağı kanısındayım.

Sonuç itibari ile kredi derecelendirme kuruluşlarının tartışılmaya başlandığı

tarihle davranışsal finansın ortaya çıktığı tarihlere bakıldığın da her

ikisinin de benzer krizlerden etkilendiği görülmektedir (1997 yılında yaşanan

Asya krizi, ABD'de 2000 yılında yaşanan teknoloji şirketlerinin hisselerindeki

büyük çöküşler).

Kurulması muhtemel

kuruluş için Batı'ya göre Doğu'nun ekonomide yükselen bir değer olduğu

gözlemlendiğine göre buradaki gelişmekte ve gelişmiş olan ülkelerle

oluşturulacak bir konsorsiyum gerçekleştirilebilir. Bu durum Asya Kıta'sının

daha iyi bir şekilde tahlil edilmesini sağlayacağı gibi yatırımcılara da daha

doğru bilgi ulaşmasını sağlayacaktır. Farklı ülkelerin katılımı ile kurulması

da kuruluşun dünya üzerindeki güvenirliliğini artırmakla beraber üzerinde daha

fazla denetim mekanizması oluşmasını sağlayacaktır. Bu durum, şeffaflığı ve

yorumlanması gereken asıl verileri (ekonomik veriler) soyut kavramlar ile

karıştırmadan gerçekleştirecektir. Böylelikle 1997 Asya krizi, 2000'li yıllarda

A.B.D'de büyük şirketlerin batışı, 2008 dünya krizinin derinleşmesi ve 2011

Avrupa borç krizi sonuçlarında kredi derecelendirme kuruluşlarının tartışmaya

açılan konumu telafi edilmiş olacaktır.

Dünyanın 17. büyük

ekonomisine sahip, Asya'nın ise kaçıncı büyük ekonomisi olduğunu bilmediğim

Türkiye'nin böyle bir girişime vesile olması hem ülkemiz için hem de bölgemiz

için güzel gelişmeler getireceği kanaatindeyim. Bununla beraber bölgemizde

dünyanın en büyük ekonomilerine sahip ülkelerle beraber körfez ülkelerinden de

sağlanacak katılım oradaki tansiyonun da düşmesine vesile olacaktır. Gelişimin sadece yer altı kaynakları ile

sağlanmadığı, sosyal politikalar ve AR-GE yatırımları neticesinde oluşması

muhtemel yeni alanlarla da ekonominin canlı tutulacağının kanıtlanması bölgede

yer altı rezervleri kaynaklı sorunların çözülmesini sağlayacaktır. Kredi

derecelendirme kuruluşu bir AR-GE yatırımı mıdır tartışılır ancak bir sosyal

politika kavramı olduğu düşüncesindeyim.

Hiç yorum yok:

Yorum Gönder